世界經(jīng)濟(jì)十大焦點(diǎn)新聞事件-世界經(jīng)濟(jì)熱點(diǎn)事件

隨著美歐英日等主要央行結(jié)束了年內(nèi)最后的一場(chǎng)議息會(huì)議,2023年波瀾壯闊的全球資本市場(chǎng)大戲,也已落下帷幕。在這一年間,發(fā)生了太多足以改寫歷史的宏觀大事。

今年年初,全球金融市場(chǎng)仍面臨高通脹的挑戰(zhàn),在經(jīng)歷了跌宕起伏的一年之后,投資者現(xiàn)在關(guān)注的焦點(diǎn)已經(jīng)放在了美聯(lián)儲(chǔ)將在何時(shí)轉(zhuǎn)向降息上,反觀長(zhǎng)期處于通縮環(huán)境下的日本,似乎現(xiàn)在正逐步走出“失去的三十年”,通脹已長(zhǎng)期處在高于2%的水平,市場(chǎng)將目光轉(zhuǎn)向明年日本央行將在何時(shí)告別負(fù)利率時(shí)代。

在美聯(lián)儲(chǔ)激進(jìn)加息下,銀行的債券持倉(cāng)浮虧使得今年硅谷銀行“光速倒閉”,這成了讓投資者仍“心有余悸”的大事,全美排名第16的美國(guó)硅谷銀行在短短48小時(shí)內(nèi)先是經(jīng)歷了股價(jià)暴跌,很快宣布破產(chǎn)并且被接管。

對(duì)于歐洲而言,當(dāng)前歐洲幾乎所有類別的物價(jià)壓力都有所緩解,通脹朝著2%的目標(biāo)又邁進(jìn)了一大步。這令市場(chǎng)押注歐央行提前降息的預(yù)期愈發(fā)高漲,然而,歐元區(qū)經(jīng)濟(jì)內(nèi)生動(dòng)力缺失以至于增長(zhǎng)乏力的問(wèn)題正變得越來(lái)越突出。如果處理不當(dāng),對(duì)于歐元區(qū)而言,很可能在2024年陷入通脹高企、經(jīng)濟(jì)衰退的“滯脹”困局。

與此同時(shí),地緣政治沖突仍未見平息,巴以沖突外溢至紅海,目前已有累計(jì)158艘載有約1050億美元海運(yùn)貨物的船只被迫離開紅海,貨物價(jià)格正在飆升,全球供應(yīng)鏈再遇威脅。隨著避險(xiǎn)情緒持續(xù)升溫,黃金在今年以勢(shì)如破竹,屢創(chuàng)新高,商品屬性或許已成為黃金定價(jià)的另一重要力量。

悟已往之不諫,知來(lái)者之可追。在新的一年到來(lái)之際,華爾街見聞為您精心挑選了2023年度最具影響力的宏觀大事,恭祝投資者朋友們?cè)谛碌囊荒昀锇朔絹?lái)財(cái),收益長(zhǎng)虹。

美聯(lián)儲(chǔ)主席鮑威爾在最后一場(chǎng)議息會(huì)議上突然“轉(zhuǎn)向”,市場(chǎng)等待已久的降息信號(hào)終于出現(xiàn),年內(nèi)最后一次美聯(lián)儲(chǔ)決議“鴿聲嘹亮”。

美聯(lián)儲(chǔ)12月議息會(huì)議將聯(lián)邦基金利率目標(biāo)區(qū)間繼續(xù)保持在5.25%-5.5%,與此同時(shí),鮑威爾的態(tài)度也明顯軟化,他表示,“開始討論降息的問(wèn)題”。即使美國(guó)經(jīng)濟(jì)在2024年沒(méi)有陷入衰退,美聯(lián)儲(chǔ)也愿意降息。

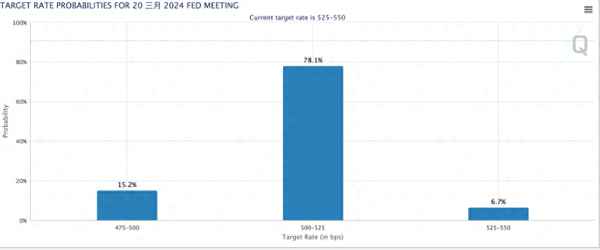

當(dāng)前,市場(chǎng)已經(jīng)大幅押注美聯(lián)儲(chǔ)將在明年3月降息25bp的概率達(dá)到了78%,押注明年降息幅度超100bp的概率達(dá)到了超85%。

即使是最狂熱的美股和美債多頭,也對(duì)美聯(lián)儲(chǔ)突然“轉(zhuǎn)向”,首談“降息”感到措手不及。道指和納指飆升至歷史最高,同時(shí)美債飆升,全球風(fēng)險(xiǎn)資產(chǎn)大漲。

這一戲劇性的舉動(dòng)顛覆了無(wú)數(shù)人的看法,摩根大通資產(chǎn)管理的Philip Camporeale將其股票債券投資組合中的股票配置增加到近兩年來(lái)的最高水平。管理著1.4萬(wàn)億美元資產(chǎn)的Legal&General正在解除對(duì)通脹保值債券的長(zhǎng)期押注,并重新考慮低配股票。

有分析指出,過(guò)去兩年市場(chǎng)押注降息時(shí),遇到美聯(lián)儲(chǔ)未如期采取行動(dòng),就措手不及,未來(lái)幾個(gè)月,如果出現(xiàn)CPI或就業(yè)方面出現(xiàn)意外,就可能促使交易者改變方向。所以美股未來(lái)走勢(shì)或許會(huì)快速上漲,然后迅速下跌。

野村警告,鮑威爾的這種行為對(duì)宏觀經(jīng)濟(jì)影響是巨大的,金融狀況突然寬松,可能會(huì)引發(fā)新一輪通脹。

日本在上世紀(jì)90年代經(jīng)濟(jì)泡沫破裂后,深陷“失去的30年”,經(jīng)濟(jì)增速長(zhǎng)期低迷,財(cái)政和貨幣刺激不斷,但效果不盡如人意,而從今年開始,日本經(jīng)濟(jì)逐漸有了起色,似乎已漸漸走出困境。

自今年4月以來(lái),巴菲特表態(tài)押注日本、多家半導(dǎo)體龍頭在日本大規(guī)模投資、外資流入日本股市,4-9月日本上市企業(yè)整體純利潤(rùn)增加了30%,刷新歷史最好業(yè)績(jī)。

日經(jīng)225指數(shù)顯著上漲重回3萬(wàn)點(diǎn),日本通脹加速回暖,超一年時(shí)間均位于2%以上,帶動(dòng)房?jī)r(jià)大幅升溫,東京公寓房?jī)r(jià)近一年來(lái)同比上漲50%,投資者開始關(guān)注日本經(jīng)濟(jì)走出低迷的可能性。

日本央行2023年最后一場(chǎng)議息會(huì)議如市場(chǎng)所料,保持YCC與負(fù)利率的超級(jí)寬松政策不變,且未改變鴿派指引,但市場(chǎng)已經(jīng)押注,日本央行將在明年“退出負(fù)利率”政策。

日本銀行業(yè)也正在悄然發(fā)生轉(zhuǎn)變:包括三菱日聯(lián)、三井住友和瑞穗等大型銀行最近幾周都將其10年期定存利率從0.002%提高到了0.2%。雖然利息還是很低,但已經(jīng)顯示了日本金融業(yè)的方向正在發(fā)生逆轉(zhuǎn)——三井住友已經(jīng)12年沒(méi)有調(diào)整過(guò)存款利率了。

但日本經(jīng)濟(jì)的逆風(fēng)猶存,今年第一季度日本GDP增速達(dá)到了2.7%第二季度日本經(jīng)濟(jì)繼續(xù)發(fā)力,GDP增速達(dá)到4.8%。然而,正當(dāng)投資者們?yōu)槿毡疽呀?jīng)走出“失去的30年”歡呼之時(shí),三季度日本GDP斷崖下跌2.1%,宛如“當(dāng)頭一棒”,日本內(nèi)閣府隨后調(diào)降GDP增速預(yù)期,并警告第四季度經(jīng)濟(jì)還會(huì)再次萎縮。

野村指出,隨著入境需求回落、出口出現(xiàn)放緩、高通脹繼續(xù)拖累需求,日本2024年經(jīng)濟(jì)仍面臨逆風(fēng),但這不會(huì)阻止日本央行退出寬松政策,預(yù)計(jì)在明年下半年行動(dòng)。

去年7月結(jié)束長(zhǎng)達(dá)八年的負(fù)利率時(shí)代以來(lái),歐洲央行已連續(xù)10次加息,累計(jì)加息450個(gè)基點(diǎn),為有史以來(lái)最快的緊縮步伐。

歐央行的加息效果已開始顯現(xiàn),歐元區(qū)通脹率明顯回落,11月通脹率同比上漲2.4%,降至兩年多來(lái)最低水平。而經(jīng)濟(jì)數(shù)據(jù)顯示出進(jìn)一步的疲軟跡象,從經(jīng)濟(jì)數(shù)據(jù)來(lái)看,歐元區(qū)11月Markit綜合PMI終值為47.6,好于市場(chǎng)預(yù)期的47.1,仍位于榮枯線50下方。

作為歐洲經(jīng)濟(jì)火車頭,德國(guó)經(jīng)濟(jì)開始“熄火”,三季度GDP同比下滑0.1%,重回負(fù)區(qū)間。有觀點(diǎn)認(rèn)為德國(guó)今年或?qū)⒊蔀?0個(gè)發(fā)達(dá)經(jīng)濟(jì)體中表現(xiàn)第二差的國(guó)家。

德國(guó)是IMF預(yù)計(jì)今年是唯一經(jīng)濟(jì)萎縮的發(fā)達(dá)經(jīng)濟(jì)體。德國(guó)高利率正嚴(yán)重影響對(duì)工業(yè)產(chǎn)品的需求,而德國(guó)比其他國(guó)家更依賴工業(yè)產(chǎn)品來(lái)推動(dòng)經(jīng)濟(jì)增長(zhǎng)。化工巨頭朗盛宣布將在本月裁員7%,而大眾汽車則表示將加倍節(jié)省開支來(lái)提高盈利能力。

德國(guó)的經(jīng)濟(jì)疲軟加上歐元區(qū)通脹放緩的趨勢(shì)讓市場(chǎng)加碼押注歐洲央行將率先降息。市場(chǎng)當(dāng)前預(yù)測(cè)歐洲央行在明年第一季度啟動(dòng)寬松周期的可能性接近90%。

與德國(guó)經(jīng)濟(jì)疲軟不同,今年以來(lái)美國(guó)的經(jīng)濟(jì)在消費(fèi)的支撐下出乎意料地強(qiáng)勁。

而美國(guó)財(cái)政擴(kuò)張成為了2023年美國(guó)經(jīng)濟(jì)避免衰退的重要原因,財(cái)政赤字抬升也導(dǎo)致發(fā)債規(guī)模上升。2023財(cái)年美國(guó)財(cái)政赤字規(guī)模1.7萬(wàn)億美元,同比增長(zhǎng)23.2%,赤字率升至6.4%,增長(zhǎng)0.9%。

尤其是在今年6月初美國(guó)債務(wù)上限和新的預(yù)算法案調(diào)整后,美債規(guī)模迎來(lái)了史詩(shī)級(jí)爆發(fā),在歷時(shí)8個(gè)月突破32萬(wàn)億美元規(guī)模后,此后僅僅用時(shí)3個(gè)月便刷新33萬(wàn)億美元“新高”,導(dǎo)致美債利率中期限溢價(jià)的大幅上升。

債務(wù)問(wèn)題是一個(gè)典型的“灰犀牛”,短期看美國(guó)出現(xiàn)財(cái)政危機(jī)和主權(quán)債務(wù)違約的可能性很低,但從長(zhǎng)期看,通過(guò)赤字和債務(wù)的擴(kuò)張刺激經(jīng)濟(jì)終會(huì)達(dá)到臨界點(diǎn)。

從市場(chǎng)表現(xiàn)來(lái)看,似乎也開始為這一可能到來(lái)的危機(jī)定價(jià)。今年下半年以來(lái),長(zhǎng)端美債收益率快速走高,10月,10年美債利率上周再度上沖并于盤中一度突破5.0%,自年內(nèi)3.3%的低點(diǎn)以來(lái),上行超過(guò)170bp。

美國(guó)財(cái)政赤字的持續(xù)增長(zhǎng)導(dǎo)致長(zhǎng)期限債務(wù)的信用風(fēng)險(xiǎn)拾升,進(jìn)而增加債務(wù)的期限溢價(jià),這就可能引發(fā)高利率一高利率支出一高赤字一高期限溢價(jià)的循環(huán)。

今年10月以來(lái),黃金價(jià)格大漲,一度在12月1日創(chuàng)下了2152美元/盎司的歷史新高,在金價(jià)大幅上漲的同時(shí),“倫敦金價(jià)-美國(guó)實(shí)際利率”的負(fù)向線性關(guān)系正在發(fā)生較大程度的扭曲,金融危機(jī)以來(lái),金價(jià)緊跟美國(guó)實(shí)際利率,實(shí)際利率越低,金價(jià)越高;但俄烏沖突以來(lái),美國(guó)實(shí)際利率陡升,金價(jià)反創(chuàng)歷史新高:

一方面,美債10年期收益率一度達(dá)到5%以上的水平,創(chuàng)出2007年以來(lái)的新高,美國(guó)十年期實(shí)際利率也一度接近2.5%,創(chuàng)出2008年以來(lái)的新高。

按照以往的倫敦金價(jià)和美國(guó)實(shí)際利率的線性關(guān)系,金價(jià)大體應(yīng)該跌到1000美元/盎司左右甚至以下,然而金價(jià)表現(xiàn)非常堅(jiān)挺基本維持在1800美元/盎司以上,12月以來(lái)甚至再創(chuàng)新高。

華創(chuàng)證券張瑜指出,黃金有商品、無(wú)息資產(chǎn)、貨幣三重屬性,對(duì)應(yīng)通脹、利率、法幣信用三重定價(jià)→脫鉤實(shí)際利率=掛鉤法幣信用,反映黃金的商品、無(wú)息資產(chǎn)屬性弱化,貨幣屬性強(qiáng)化。

張瑜認(rèn)為,金價(jià)雖創(chuàng)新高,但只要秩序、經(jīng)濟(jì)、政治、軍事變局繼續(xù)發(fā)酵,黃金就可能有新邏輯,幅度看共振強(qiáng)度;黃金仍是未來(lái)10-20年級(jí)別需要重視的資產(chǎn),不排除有1-2年的交易波動(dòng),但四大變局未現(xiàn)拐點(diǎn)前,戰(zhàn)略級(jí)別趨勢(shì)看多。

中金點(diǎn)睛在報(bào)告中指出,“黃金脫軌”一定程度上意味著黃金的商品屬性正在提升,即黃金的實(shí)物供需或已成為黃金定價(jià)的另一重要力量:

消費(fèi)+投資需求雙輪驅(qū)動(dòng)打開黃金實(shí)體需求新空間。央行系統(tǒng)性增持黃金儲(chǔ)備的趨勢(shì)方興未艾,潛在增量空間較大。

紅海、曼德海峽及附近海域的船只遇襲事件頻發(fā),目前已有累計(jì)158艘載有約1050億美元海運(yùn)貨物的船只被迫離開紅海,貨物價(jià)格正在飆升。

12月15日以來(lái),全球五大集裝箱航運(yùn)公司中的四家,即地中海航運(yùn)(MSC)、馬士基(Maersk)、達(dá)飛輪船(CMA CGM)以及赫伯羅特(Hapag-Lloyd)航運(yùn)巨頭公司宣布暫停紅海航行,部分航運(yùn)公司已通知停止貨物接載和訂新艙,因?yàn)榘鸵詻_突已外溢至紅海。

多個(gè)航運(yùn)公司宣布避開紅海,繞道從非洲南部的好望角繞行,這也大幅增長(zhǎng)了航運(yùn)的距離——3400海里(大約14天)的額外航程。

國(guó)投安信期貨認(rèn)為,目前看來(lái),若亞洲至遠(yuǎn)東和地中海航線全部繞航,則會(huì)給歐線和地線分別帶來(lái)30%左右和80%左右的運(yùn)力缺口,并將給地線帶來(lái)額外的燃油成本。繞行預(yù)期將在短期內(nèi)顯著提振市場(chǎng)情緒,疊加現(xiàn)貨即期運(yùn)價(jià)的上行的支撐,期貨價(jià)格有望獲得明顯上驅(qū)動(dòng)力。后續(xù)需持續(xù)觀察各航司對(duì)航線的具體調(diào)整措施。

據(jù)媒體報(bào)道,對(duì)于仍選擇在紅海航行的商船,保險(xiǎn)成本本周從船體價(jià)值的約0.1%至0.2%躍升至0.5%。一艘價(jià)值1億美元的船舶每次航行必須支付約50萬(wàn)美元保費(fèi)。

浙商證券指出,曼德海峽-紅海-蘇伊士運(yùn)河作為連接亞、非、歐三洲的交通要塞,是世界上最繁忙的航線之一,這條航線的通行狀況對(duì)國(guó)際供應(yīng)鏈至關(guān)重要。

集運(yùn)指數(shù)(歐線)期貨主力合約此前已經(jīng)連續(xù)3個(gè)交易日觸及漲停,12月22日早盤再度觸及漲停,報(bào)1236.8點(diǎn),連續(xù)四個(gè)交易日累計(jì)漲近40%。

此前安哥拉拒絕接受6月OPEC+會(huì)議上被下調(diào)的產(chǎn)量配額,導(dǎo)致11月OPEC+會(huì)議延后召開,導(dǎo)致當(dāng)時(shí)WTI原油、布倫特原油跌超4%。

但最后包括安哥拉在內(nèi)的非洲產(chǎn)油國(guó)依1未能如愿提高產(chǎn)量目標(biāo),OPEC仍希望安哥拉將石油產(chǎn)量維持在111萬(wàn)桶/日的配額,但安哥拉表示將從1月開始將產(chǎn)量提升至118萬(wàn)桶。

安哥拉駐OPEC理事Estevao Pedro 稱,安哥拉對(duì)2024年的產(chǎn)量目標(biāo)不滿意,不打算堅(jiān)持下去。

安哥拉石油部長(zhǎng)表示,“如果我們被迫削減產(chǎn)量,這將違背我們的目標(biāo)。雖然到目前為止,我們的生產(chǎn)尚未受到任何直接影響,但如果我們繼續(xù)留在歐佩克內(nèi),這種情況可能會(huì)遲早發(fā)生。離開歐佩克的時(shí)機(jī)已經(jīng)到來(lái),我們?cè)跉W佩克中的作用已經(jīng)不再重要了。”

受安哥拉退出的消息影響,國(guó)際油價(jià)持續(xù)走低,WTI原油和布油日內(nèi)均跌2%。

正因?yàn)檫B續(xù)減產(chǎn)使得沙特非但未能有效提振油價(jià),自己在原油市場(chǎng)的市場(chǎng)份額也在流失,可謂“吃力不討好”。

而在OPEC+的內(nèi)部到底是更看重油價(jià)還是更看重份額的爭(zhēng)論也愈演愈烈,大國(guó)有大國(guó)的考量,小國(guó)有小國(guó)的算盤。

華爾街見聞分析指出,對(duì)于產(chǎn)油國(guó)而言,自然不愿意看到油價(jià)下跌,但包括尼日利亞、安哥拉在內(nèi)的非洲成員國(guó),由于其石油產(chǎn)量遠(yuǎn)不如沙特,在原油市場(chǎng)中的影響力較小,更多作為價(jià)格跟隨者,因此很難說(shuō)有多少動(dòng)力通過(guò)減產(chǎn)來(lái)維護(hù)高油價(jià),其生產(chǎn)紀(jì)律難以約束。

雖然沙特為了力挺油價(jià)不斷做出表率,但很顯然OPEC內(nèi)部其他成員國(guó)卻有自己的打算。分析稱,油價(jià)持續(xù)下跌,表明OPEC+并沒(méi)有改善市場(chǎng)對(duì)其凝聚力和效率的看法,OPEC+可能必須提供一個(gè)強(qiáng)有力的驚喜,才能安撫市場(chǎng)。

內(nèi)部裂痕越來(lái)越大,沙特還能支撐多久?

2023年,硅谷銀行的破產(chǎn)成為全球銀行業(yè)的標(biāo)志性事件。

今年3月,全美排名第16的美國(guó)硅谷銀行在短短48小時(shí)內(nèi)先是經(jīng)歷了股價(jià)暴跌,很快宣布破產(chǎn)并且被接管。破產(chǎn)的導(dǎo)火線是流動(dòng)性(擠兌)危機(jī)和恐慌情緒,而更深層的原因則是美聯(lián)儲(chǔ)激進(jìn)加息導(dǎo)致銀行的債券持倉(cāng)浮虧,以及科技初創(chuàng)公司(硅谷銀行的主要儲(chǔ)戶)在加息周期中的困境中快速消耗了現(xiàn)金存款。

受此影響,美國(guó)金融市場(chǎng)猛烈震蕩,眾多金融機(jī)構(gòu)和企業(yè)陷入混亂。市場(chǎng)一度擔(dān)憂,硅谷銀行是否將成為第二個(gè)雷曼兄弟,從而進(jìn)一步引發(fā)美國(guó)系統(tǒng)性的金融風(fēng)險(xiǎn),甚至對(duì)全球金融體系產(chǎn)生沖擊。

在美國(guó)銀行業(yè)風(fēng)波的背后,是美聯(lián)儲(chǔ)連續(xù)大幅的加息后,硅谷銀行的資產(chǎn)錯(cuò)配:資產(chǎn)端配置了大量的美債和住房抵押貸款支持債券(MBS),在美聯(lián)儲(chǔ)大幅加息沖擊下,美債利率極速攀升,導(dǎo)致硅谷銀行持有的美債資產(chǎn)價(jià)值大幅縮水。另外,當(dāng)無(wú)風(fēng)險(xiǎn)利率上升時(shí),MBS價(jià)格快速下跌,同時(shí),居民不會(huì)傾向于提前還款,也將進(jìn)一步拉長(zhǎng)MBS久期。

美國(guó)銀行業(yè)危機(jī)爆發(fā)后,美聯(lián)儲(chǔ)以及美國(guó)聯(lián)邦政府采取的救助措施,也受到了質(zhì)疑。在財(cái)政部的批準(zhǔn)下,美聯(lián)儲(chǔ)設(shè)立了臨時(shí)性貸款工具——銀行期限融資計(jì)劃,以允許銀行獲得額外的流動(dòng)性以滿足任何意外的取款需求。

與此同時(shí),在這次對(duì)于硅谷銀行等銀行的救助中,美國(guó)監(jiān)管機(jī)構(gòu)引用了“系統(tǒng)性風(fēng)險(xiǎn)例外”對(duì)儲(chǔ)戶進(jìn)行全額剛兌,而不是依據(jù)單個(gè)賬戶25萬(wàn)美元上限的存款保險(xiǎn)制度。

分析指出,由于風(fēng)險(xiǎn)外溢的速度極快,影響范圍廣,美國(guó)在嚴(yán)格限定“系統(tǒng)性風(fēng)險(xiǎn)例外”條款使用條件的同時(shí),建立了快速明確的系統(tǒng)性風(fēng)險(xiǎn)決策程序,切實(shí)提高風(fēng)險(xiǎn)應(yīng)對(duì)效率。在硅谷倒閉出現(xiàn)風(fēng)險(xiǎn)外溢后,美國(guó)危機(jī)管理機(jī)制迅速反應(yīng),經(jīng)美聯(lián)儲(chǔ)、FDIC判斷,由財(cái)長(zhǎng)報(bào)請(qǐng)總統(tǒng)決策后立即啟用“系統(tǒng)性風(fēng)險(xiǎn)例外”條款,從識(shí)別到判定再到啟用的整個(gè)決策過(guò)程歷時(shí)不到48小時(shí),快速穩(wěn)定了市場(chǎng)情緒,防止了風(fēng)險(xiǎn)的外溢。

為支持災(zāi)后恢復(fù)重建和提升防災(zāi)減災(zāi)救災(zāi)能力,中央決定增發(fā)1萬(wàn)億元國(guó)債,隨著相關(guān)項(xiàng)目敲定,這筆資金在12月開始陸續(xù)下達(dá)。

近日國(guó)家發(fā)展改革委根據(jù)增發(fā)國(guó)債項(xiàng)目實(shí)施工作機(jī)制確定的項(xiàng)目和國(guó)債金額,商有關(guān)部門下達(dá)2023年增發(fā)國(guó)債第一批項(xiàng)目清單,近2900個(gè)項(xiàng)目。據(jù)此,財(cái)政部日前已下達(dá)第一批資金預(yù)算2379億元。

按照此前部署,今年四季度增發(fā)的1萬(wàn)億元國(guó)債資金中,今年安排使用5000億元,結(jié)轉(zhuǎn)2024年使用5000億元。這意味著今年底前或還將有2621億元國(guó)債資金將下達(dá)。

當(dāng)前時(shí)點(diǎn)增發(fā)國(guó)債,具有多方面積極影響。一方面,中央加杠桿有必要、有空間,將有力拉動(dòng)基建投資,釋放強(qiáng)烈穩(wěn)增長(zhǎng)信號(hào)。

中信證券首席經(jīng)濟(jì)學(xué)家明明表示,“當(dāng)前穩(wěn)增長(zhǎng)的訴求驅(qū)動(dòng)財(cái)政政策保持積極,但在地方財(cái)力不足,地方債務(wù)擴(kuò)張受限的情況下,財(cái)政發(fā)力更多地需要依賴于中央財(cái)政,即通過(guò)中央政府部門加杠桿,彌補(bǔ)居民和企業(yè)部門加杠桿空間有限的情況。”

另一方面,也有助于輔助地方化債。當(dāng)前用于化解地方政府債務(wù)的特殊再融資債正密集發(fā)行,據(jù)國(guó)金證券統(tǒng)計(jì),截至10月20日,有22地已發(fā)行或披露了特殊再融資債發(fā)行計(jì)劃,規(guī)模合計(jì)9438億元。

伯克希爾哈撒韋公司公告稱,當(dāng)?shù)貢r(shí)間11月28日上午,查理·芒格在加州一家醫(yī)院安詳?shù)仉x世,享年99歲。伯克希爾CEO、股神巴菲特在聲明中表示:“沒(méi)有查理的靈感、智慧和參與,伯克希爾不可能達(dá)到今天的地位。”

1978年,芒格開始擔(dān)任伯克希爾副主席一職。在此后的45年里,伯克希爾的市值從1000萬(wàn)美元暴漲至近7500億美元(約合5萬(wàn)多億元人民幣),漲幅超過(guò)7.5萬(wàn)倍。

芒格生于1924年1月1日,享年99歲。很遺憾的是,他沒(méi)有迎來(lái)100歲的生日。芒格有“行走的百科全書”、“幕后智囊”、“最后的秘密武器”等稱呼。

在全球投資圈的搭檔中,芒格和巴菲特可謂是神仙級(jí)的組合,絕對(duì)的黃金搭檔,相識(shí)60多年,芒格比巴菲特大7歲,二人都在內(nèi)布拉斯加州的奧馬哈長(zhǎng)大,這里也是伯克希爾公司的總部。

芒格這些年來(lái)長(zhǎng)期在洛杉磯居住。他經(jīng)常在洛杉磯與居住在奧馬哈的巴菲特通電話。即使他們無(wú)法聯(lián)系,巴菲特稱他也知道芒格會(huì)怎么想。

多年來(lái),芒格更像是巴菲特的參謀和顧問(wèn),并不直接參與公司日常事務(wù)。

本文來(lái)自華爾街見聞,歡迎下載APP查看更多