金龍XMQ6135;金龍和金旅的質(zhì)量誰(shuí)好

上一篇:

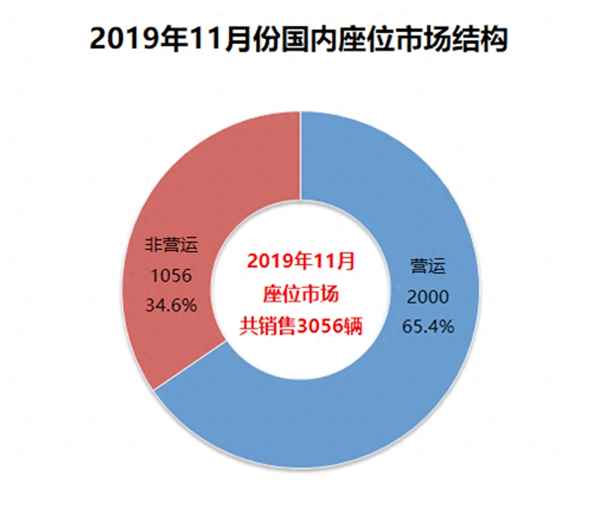

2019年11月,座位市場(chǎng)銷(xiāo)售3056輛,其中營(yíng)運(yùn)市場(chǎng)2000輛,占比65.4%;非營(yíng)運(yùn)市場(chǎng)1056輛,占比34.6%。當(dāng)期座位市場(chǎng)出現(xiàn)了略微的結(jié)構(gòu)調(diào)整,團(tuán)體市場(chǎng)小幅擴(kuò)大份額。

環(huán)比來(lái)看,座位市場(chǎng)相比10月份卻要進(jìn)一步提升,從負(fù)三成提高到正一成。同比來(lái)看,11月份座位市場(chǎng)整體下滑16.3%,較10月同比的-2.5%有了進(jìn)一步收縮。筆者曾在上篇中提到,目前客車(chē)市場(chǎng)重歸公交為主的局面,這也直接抑制了座位市場(chǎng)的發(fā)展,即無(wú)法“兩頭兼顧”,例如比亞迪年中時(shí)為了集中生產(chǎn)深圳的純電動(dòng)渣土車(chē),只得占據(jù)客車(chē)的部分產(chǎn)能。

11月份環(huán)比和同比的一升一降,說(shuō)明幾個(gè)現(xiàn)象:其一,座位市場(chǎng)在年底時(shí)也迎來(lái)了春運(yùn)銷(xiāo)售小高峰,環(huán)比實(shí)現(xiàn)提升,凈銷(xiāo)量比上個(gè)月增長(zhǎng)300余輛,從歷年來(lái)看,分月度銷(xiāo)量也多是此種態(tài)勢(shì)。其二,如今的座位市場(chǎng)確不如2018年同期好,盡管經(jīng)歷了多年的深層次調(diào)整,但座位市場(chǎng)依然受客流量下滑的直接影響。其三,也是最重要的:目前“客流下滑”已是各個(gè)客車(chē)細(xì)分市場(chǎng)都要面臨的問(wèn)題,不光是公路領(lǐng)域的營(yíng)運(yùn)市場(chǎng),城市領(lǐng)域的公交市場(chǎng)和非營(yíng)運(yùn)的團(tuán)體市場(chǎng),以及因生源減少、車(chē)輛飽和導(dǎo)致低迷的校車(chē)市場(chǎng),無(wú)不如此。客車(chē)行業(yè)正在面臨著新一輪的抉擇,從市場(chǎng)結(jié)構(gòu)到客運(yùn)方式都在發(fā)生新的變革,因此已無(wú)法再用十年前的思維方式審視眼前發(fā)生的一切,甚至幾年前的觀點(diǎn)都會(huì)因“迅速過(guò)氣”而被時(shí)代拋棄,此時(shí)只有花費(fèi)更多心思與精力在這些“日常月份”中,時(shí)刻關(guān)注市場(chǎng)與行業(yè)的一舉一動(dòng)、做出與時(shí)俱進(jìn)的“應(yīng)激反應(yīng)”,才是與行業(yè)“同呼吸、共命運(yùn)”的唯一法門(mén)。

從產(chǎn)品結(jié)構(gòu)大類來(lái)看,座位型和中巴型齊頭并“進(jìn)”,雙雙出現(xiàn)同比下滑,且中巴型的跌幅更大。總體來(lái)看,中客更受市場(chǎng)和車(chē)企的青睞,跌幅相對(duì)最小。近期廈門(mén)金旅也開(kāi)始對(duì)其錦程中客系列進(jìn)行“微創(chuàng)新”,是“三龍”中最先動(dòng)作的企業(yè),“新錦程”與“新凱歌”形成呼應(yīng),完成金旅在座位產(chǎn)品上的布局。大型座位型市場(chǎng)主要集中在49+1座到55+1座區(qū)間,而且以2座為間隔進(jìn)行逐級(jí)排列,對(duì)應(yīng)10.99米、11.6米和12米三種熱點(diǎn)產(chǎn)品。

中巴型產(chǎn)品本期與座位型產(chǎn)品均保持了約半數(shù)的市場(chǎng)份額,而且與上月一樣、繼續(xù)出現(xiàn)大幅的下滑,這也揭示了農(nóng)村客運(yùn)同樣受到了較大的沖擊,客流銳減現(xiàn)象在農(nóng)村市場(chǎng)同樣很明顯。由于客車(chē)市場(chǎng)整體低迷,傳統(tǒng)的一線企業(yè)早已將銷(xiāo)售下沉至區(qū)縣、甚至鄉(xiāng)鎮(zhèn)級(jí)領(lǐng)域,從而對(duì)那些以農(nóng)客市場(chǎng)為主的二三線車(chē)企帶來(lái)沖擊,諸如少林、牡丹、友誼等原本就植根農(nóng)村市場(chǎng)的車(chē)企,都已風(fēng)光不再。雖然這只是車(chē)企間的一種風(fēng)險(xiǎn)轉(zhuǎn)移,但對(duì)市場(chǎng)與行業(yè)都將帶來(lái)顯著的變化,一線企業(yè)渠道下沉,二三線企業(yè)又去哪兒生存?難道要反其道行之、再被迫回到各大城市嗎?可見(jiàn)農(nóng)村市場(chǎng)雖然是個(gè)好去處,但早已不是什么“藍(lán)海”。

從各長(zhǎng)度走勢(shì)來(lái)看,座位市場(chǎng)勢(shì)頭最好的是11-12米營(yíng)運(yùn)大客、6米團(tuán)體中巴和8米團(tuán)體中客。

營(yíng)運(yùn)市場(chǎng)方面,11-12米營(yíng)運(yùn)大客以374輛和35.5%的正向增長(zhǎng)成為營(yíng)運(yùn)市場(chǎng)的明星車(chē)型。進(jìn)一步分析可知,11.6米的173輛和12米的200輛是主要構(gòu)成品種,傳統(tǒng)11米只有1輛、可以無(wú)視。目前11.6米以較短的車(chē)長(zhǎng)、較多的座位數(shù)和更高的性價(jià)比,逐漸贏得了市場(chǎng)的青睞,本次包括11600mm、11625mm、11650mm和11795mm,52-55座的相關(guān)車(chē)型,主要有宇通ZK6120HQ系、中通LCK6126HQ系、大金龍XMQ6125系。而12米則以宇通的各種車(chē)型為主,高達(dá)138輛、占比七成,呈現(xiàn)強(qiáng)勢(shì)的壟斷地位,其后的只有大金龍的26輛和海格客車(chē)的23輛可勉強(qiáng)稱之為榜上與之抗衡的車(chē)型。

非營(yíng)運(yùn)市場(chǎng)方面:本次有兩種車(chē)型熱銷(xiāo),包括6米中巴和8米中客,雙雙具有較大銷(xiāo)量和正向增速。進(jìn)一步分析可知,本輪熱銷(xiāo)車(chē)型包括宇通ZK6609(前次提到的ZK6729同系列車(chē)型)、廈門(mén)金旅考斯特XML6601、江鈴晶馬6米福尊/福順和大金龍XMQ6606等,有關(guān)中巴和VAN的6米19座B票車(chē)型的爭(zhēng)奪仍然很激烈。8米中客合計(jì)銷(xiāo)量81輛,主要是宇通新6系、大金龍捷冠3代和金旅錦程,另外8米級(jí)別還有28輛中巴也促成了市場(chǎng)的紅火,載客數(shù)主要在34-40座之間。此外,7米考斯特雖然出現(xiàn)兩成以上的下滑,但依然以320輛、三成占比占據(jù)非營(yíng)運(yùn)團(tuán)體車(chē)的首位,其中四川豐田獨(dú)占202輛,身后的宇通T7則為77輛、大致只有Coaster的1/3,此外則是金旅的7米XML6700考斯特23輛數(shù)量較多,國(guó)產(chǎn)高端中巴依然有很長(zhǎng)的路要走。

從各細(xì)分長(zhǎng)度來(lái)看,本期以200輛水平為界限,座位市場(chǎng)持續(xù)保持“5+2”格局不變,其中:6米中巴繼續(xù)單月銷(xiāo)量超過(guò)600輛大關(guān),超3/4為營(yíng)運(yùn)車(chē)輛。7米中巴則超過(guò)400輛水平,超3/4為團(tuán)體車(chē)輛。8.9米和8米中客都以營(yíng)運(yùn)車(chē)輛為主。12米、11.6米和10.99米大客則有一定量的團(tuán)體車(chē)輛占比。筆者上篇提到的7.2米中巴,本月依然有上佳表現(xiàn),按此勢(shì)頭有望成為新的增長(zhǎng)極。

營(yíng)運(yùn)市場(chǎng)TOP10方面,哈爾濱市是北方地區(qū)的唯一代表,主要是20輛中通LCK6126H5QA1和宇通10輛ZK6729DT5/1。西南地區(qū)的成都市、涼山州(西昌市)、昆明市均有入圍。其中成都市以22輛宇通ZK6119H5Z、12輛大金龍XMQ6127BYD5C為主,另有中通14輛LCK6768N6E和宇通13輛ZK6752N6天然氣中巴,這依然是西部地區(qū)氣源豐富的短途農(nóng)村客運(yùn)的最佳選擇。引人注目的是西昌市的“三軸車(chē)”,包括16輛宇通ZK6148HQB5Y和6輛大金龍XMQ6135QYD5C,新老三軸將展開(kāi)直接競(jìng)爭(zhēng)。另為珠三角的深圳市、廣州市,以及海口市,長(zhǎng)三角有溫州市、上海市和蕪湖市入圍1。

從企業(yè)來(lái)看,宇通牢牢把持營(yíng)運(yùn)市場(chǎng)頭名不動(dòng)搖,占比41.3%,本期可與2-8名的合計(jì)銷(xiāo)量相媲美。榜單里的中巴型企業(yè)有東風(fēng)特汽、江鈴晶馬、牡丹和奇瑞萬(wàn)達(dá),其余則是傳統(tǒng)的“龍”、“通”,產(chǎn)品結(jié)構(gòu)相對(duì)均衡一些,另外福田純電動(dòng)座位車(chē)BJ6816EVUA全部銷(xiāo)往蕪湖市最為矚目。如今新能源已開(kāi)始向公路客運(yùn)領(lǐng)域滲透,盡管占比不大,但已有明智的企業(yè)和個(gè)體車(chē)主率先選擇新能源座位車(chē),這在長(zhǎng)線和超長(zhǎng)線紛紛被撤、班線里程不斷縮短、客流嚴(yán)重下滑的今天,尤其具有節(jié)流的現(xiàn)實(shí)意義。要克服市場(chǎng)端的強(qiáng)大阻力,除卻自身產(chǎn)品過(guò)硬外,更關(guān)鍵是人的觀念能否更新,這也是新能源在面臨負(fù)隅頑抗的“遺老遺少”時(shí)必須要攻克的硬骨頭。一些站著說(shuō)話不腰疼的質(zhì)疑者們不妨想想;“你難道比老板更聰明?”

非營(yíng)運(yùn)市場(chǎng)TOP10方面,從主銷(xiāo)城市來(lái)看,本期依然是20輛即可進(jìn)入榜單。前十城市中,本期依然以傳統(tǒng)燃料居多。從國(guó)家未來(lái)15年的新能源規(guī)劃來(lái)看,城市通勤類的非營(yíng)運(yùn)車(chē)輛是下一步新能源推廣的主要方向,因此也請(qǐng)“熱機(jī)愛(ài)好者”們做好心理準(zhǔn)備。華北地區(qū)本期再現(xiàn)團(tuán)體重地的雄風(fēng),北京市、天津市和唐山市這些廠礦企業(yè)集聚地都出現(xiàn)了團(tuán)體車(chē)小高峰。

金旅為武漢鐵龍通勤公司提供的XML6112JFC0 via 楚天都市報(bào)

從企業(yè)來(lái)看,宇通把持頭名、四川豐田其次的格局不變,兩家合計(jì)已超半數(shù)。三龍位列其后,尤其以廈門(mén)金旅最多。從歷史數(shù)據(jù)來(lái)看,金旅更擅長(zhǎng)團(tuán)體車(chē)銷(xiāo)售,從海獅到考斯特,以及各種中客大客,與其他兩龍相比都有更多的非營(yíng)運(yùn)占比,本月金旅還為湖北武漢鐵龍通勤汽車(chē)服務(wù)有限公司提供了7輛氫燃料電池座位客車(chē)XML6112JFC0,亦是重要的行業(yè)新聞。其余5家車(chē)企中,只有中通相對(duì)綜合一些,江鈴晶馬、安凱、東風(fēng)特汽和牡丹均為中巴。

2019年11月,國(guó)內(nèi)校車(chē)市場(chǎng)銷(xiāo)售451輛,同比下滑36.6%,環(huán)比下滑33.5%,出現(xiàn)較大幅度的雙降。由于處于秋季學(xué)期中期,當(dāng)前確實(shí)不是校車(chē)市場(chǎng)的高峰期,下浮也是市場(chǎng)常情。業(yè)內(nèi)一些專家拋出“校車(chē)市場(chǎng)怎么了”的疑問(wèn),其實(shí)短期的波動(dòng)并不是市場(chǎng)走低的根源,長(zhǎng)遠(yuǎn)來(lái)看,新出生人口的數(shù)量、就學(xué)率和校車(chē)出行方式的選擇才是本質(zhì)。

從校車(chē)類型來(lái)看,幼兒和小學(xué)生校車(chē)市場(chǎng)繼續(xù)大幅下滑,而中小學(xué)生校車(chē)市場(chǎng)相對(duì)好一些。此前業(yè)內(nèi)普遍認(rèn)為,幼兒校車(chē)是個(gè)體經(jīng)營(yíng)、中小學(xué)生校車(chē)是政府經(jīng)營(yíng)、小學(xué)生校車(chē)居中而兩者皆有。但目前的中小學(xué)生校車(chē)市場(chǎng)出現(xiàn)了大量的校車(chē)公司承運(yùn),而不再需要政府集中采購(gòu),民營(yíng)力量已逐漸成為校車(chē)市場(chǎng)發(fā)展的源動(dòng)力,指望依靠政府的公交式集中采購(gòu)已不現(xiàn)實(shí)。

從產(chǎn)品類型來(lái)看,輕型校車(chē)和中型校車(chē)差距不大,后者發(fā)展勢(shì)頭更好一些,36座和41座的幼兒校車(chē)和41座的小學(xué)生校車(chē)是當(dāng)前市場(chǎng)的主選。大型校車(chē)雖然下滑、但勢(shì)頭好于行業(yè)平均水平,主要是42-56座的小學(xué)生和中小學(xué)生校車(chē)。

從細(xì)分長(zhǎng)度來(lái)看,本期校車(chē)熱銷(xiāo)產(chǎn)品可概括為“2+5”格局。5米幼兒校車(chē)持續(xù)領(lǐng)跑,其次是7.5米產(chǎn)品,進(jìn)一步分析可知是中通43輛LCK7670D和宇通27輛ZK6745DX,這也是當(dāng)下的兩大熱門(mén)產(chǎn)品。其余五種產(chǎn)品分別是,5.8米19座校車(chē)、6.6米36座幼兒校車(chē)、43座和46座的8米小學(xué)生校車(chē)、47座9.3米中小學(xué)生校車(chē)和56座中小學(xué)生校車(chē)。校車(chē)已根據(jù)市場(chǎng)經(jīng)濟(jì)之手的調(diào)節(jié)、找到了最適合自己的產(chǎn)品。

從主銷(xiāo)城市來(lái)看,本次10輛以上即可登榜,而且多有側(cè)重而非全面發(fā)展,例如武漢市以7.5米小學(xué)生校車(chē)為主,日照市則全部為中小學(xué)生校車(chē),聊城市、周口市則以幼兒校車(chē)和小學(xué)生校車(chē)為主。當(dāng)前的校車(chē)市場(chǎng)呈現(xiàn)零散碎片化的自由發(fā)展模式,這也是校車(chē)市場(chǎng)在低迷期的分散特性所致。

少林客車(chē)SLG6530XC校車(chē)系列

從企業(yè)來(lái)看,宇通校車(chē)本期市場(chǎng)份額四成有余,依然保持強(qiáng)勢(shì)領(lǐng)跑;身后的中通和桂客五菱合計(jì)也有百余輛銷(xiāo)售。中通主要受武漢市、天津市的拉動(dòng),而桂客五菱則保持相對(duì)多元的城市分布。值得注意的是,在廣西汽車(chē)集團(tuán)成立后,此前借殼桂客的柳州五菱也獲得了自己的商用車(chē)整車(chē)資質(zhì),雖然目前只有新能源客車(chē)資質(zhì),但這種“分家”的勢(shì)頭其實(shí)也進(jìn)一步表明了五菱上升和桂客下降的勢(shì)頭。其實(shí)桂客集團(tuán)尚有桂林大宇的金字招牌,但如果自主客車(chē)業(yè)務(wù)長(zhǎng)期沒(méi)有實(shí)質(zhì)進(jìn)步而只依靠別人的“棲身收租”獲利,可謂在“樂(lè)不思蜀”中失了天下。另外,本期榜單出現(xiàn)了少林客車(chē)的身影,作為此前曾在行業(yè)中名列前茅的企業(yè),少林曾因“騙補(bǔ)”處罰而元?dú)獯髠鳛橐赞r(nóng)客中巴見(jiàn)長(zhǎng)的企業(yè),少林依然有希望通過(guò)局部市場(chǎng)打開(kāi)局面,例如本期的校車(chē)。

最后回顧整個(gè)11月份的客車(chē)市場(chǎng),可概括為:公交和座位市場(chǎng)都出現(xiàn)銷(xiāo)量增長(zhǎng),而校車(chē)銷(xiāo)量則出現(xiàn)回落,這都是因年底來(lái)臨的時(shí)間周期所致。但今年的市場(chǎng)勢(shì)頭不如往年,這也是客車(chē)市場(chǎng)在整體走低的直接寫(xiě)照。根據(jù)“觸底反彈”的規(guī)律來(lái)看,如今的客車(chē)銷(xiāo)量勢(shì)頭雖然有所轉(zhuǎn)暖,但整體低于同期水平也證實(shí)了汽車(chē)行業(yè)的“轉(zhuǎn)型期”之語(yǔ)。我們依然要經(jīng)過(guò)2020年的艱苦,才能期盼2021年可能光明的未來(lái)。(完)

圖/文:C3