車險(xiǎn)保費(fèi)計(jì)算方法_車輛保險(xiǎn)排名

最近收到很多網(wǎng)友留言,是抱怨交強(qiáng)險(xiǎn)的。

“交強(qiáng)險(xiǎn)太坑了,要不是強(qiáng)制的,我才不買!”

“三者險(xiǎn)幾百塊錢就能保200萬,交強(qiáng)險(xiǎn)都快上千了,才保20萬,上哪說理去”

“如果可以,我只買三者險(xiǎn)!”

今天我就跟大家伙聊聊交強(qiáng)險(xiǎn)和三者險(xiǎn)的問題。

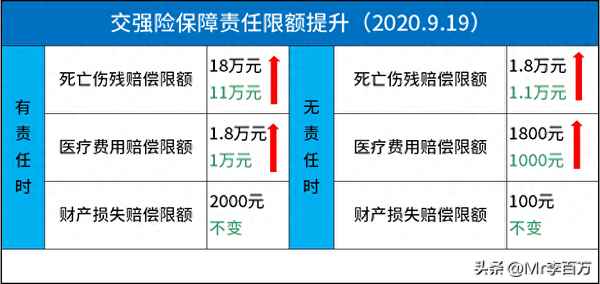

交強(qiáng)險(xiǎn)是2006年7月1號(hào)開始實(shí)施的,一直到2020年9月,總保額到了12.2萬,可是隨著社會(huì)經(jīng)濟(jì)水平的提高,原來的保額已經(jīng)無法滿足事故需求。

所以就迎來了2020年9月19號(hào)的車險(xiǎn)改革。咱們來看一下改革前后,交強(qiáng)險(xiǎn)保額的變化。

這次改革交強(qiáng)險(xiǎn)的價(jià)格不但沒有增加,而且部分地區(qū)還降價(jià)了,多年不出險(xiǎn)的,最低能到5折!950元的交強(qiáng)險(xiǎn),最低僅需475元。(內(nèi)蒙古、海南、青海、西藏)

說了這么多交強(qiáng)險(xiǎn),那么他和三者險(xiǎn)有啥關(guān)系呢?

下邊是改革之前,三者險(xiǎn)的費(fèi)率表。

這里咱就拿三者100萬來做對(duì)比來看一下改革之后的費(fèi)率。

雖然說改革后,折扣有所增加,但是標(biāo)準(zhǔn)保費(fèi),也就是計(jì)算折扣的基礎(chǔ)數(shù)額大幅度下降。

就拿三者100萬來講,原來的標(biāo)準(zhǔn)保費(fèi)是2578.3元,直接降到了671.67元,降幅達(dá)到74%。

為什么會(huì)有如此大的降幅呢?

就是因?yàn)榻粡?qiáng)險(xiǎn)的保額提升,大大降低了三者險(xiǎn)使用到的概率,所以三者險(xiǎn)理賠率降低,保費(fèi)自然要降下來。

怎么算,該降多少,這是保險(xiǎn)公司精算師的工作,咱們不必深究。

咱就拿事實(shí)說話,原來把人撞傷住院,1萬以內(nèi)的醫(yī)藥費(fèi),如果不夠了,就要?jiǎng)佑萌唠U(xiǎn),三者險(xiǎn)就開始賠,門檻就是1萬元。

當(dāng)改革后,交強(qiáng)險(xiǎn)能提供1.8萬的醫(yī)療費(fèi)保障了,門檻提高了80%,用到三者險(xiǎn)的幾率大大降低了。所以三者險(xiǎn)在改革后也大幅度降價(jià)了。

三者險(xiǎn)之所以便宜,保得多,其中很大的原因就是交強(qiáng)險(xiǎn)做好了前期的鋪墊,如果沒有交強(qiáng)險(xiǎn),那么三者險(xiǎn)的價(jià)格很可能就變成(交強(qiáng)+三者)的價(jià)格,算來算去,花錢不會(huì)比現(xiàn)在少。

再者交強(qiáng)險(xiǎn)也有其特殊性,決定了相對(duì)較高的價(jià)格。

第一,是可以墊付醫(yī)療費(fèi),這是三者險(xiǎn)沒有的;

第二,是沒有責(zé)任也可以賠付,而三者險(xiǎn)是按主責(zé),次責(zé)啥的進(jìn)行賠付,無責(zé)是不賠的;

第三,交強(qiáng)險(xiǎn)在司機(jī)酒駕,逃逸等情況下也能賠付,社會(huì)功能性更強(qiáng),能夠更大地保障傷者權(quán)益。

其實(shí)還可以換個(gè)思維角度去理解,我們把交強(qiáng)險(xiǎn)比作小額醫(yī)療險(xiǎn),三者險(xiǎn)比作百萬醫(yī)療險(xiǎn)。

以15歲小孩為例,小醫(yī)療險(xiǎn)的價(jià)格為200多元,百萬醫(yī)療險(xiǎn)的價(jià)格僅需要100多塊錢。百萬醫(yī)療之所以便宜,是因?yàn)橛?萬的免賠額,人們住院花費(fèi)在一萬以內(nèi)的幾率是最大的,所以相對(duì)于保額來講,小醫(yī)療貴,百萬醫(yī)療便宜了太多。

如果百萬醫(yī)療的免賠額繼續(xù)增大到兩萬,到了惠民保的水平,再降低一下報(bào)銷比例,不賠醫(yī)保外用藥了,價(jià)格就成99元/人了。

現(xiàn)在你還覺得車險(xiǎn)中的三者險(xiǎn)比交強(qiáng)險(xiǎn)好么?它是便宜啊,但是因?yàn)橛薪粡?qiáng)險(xiǎn)替他負(fù)重前行!

懂了啵~